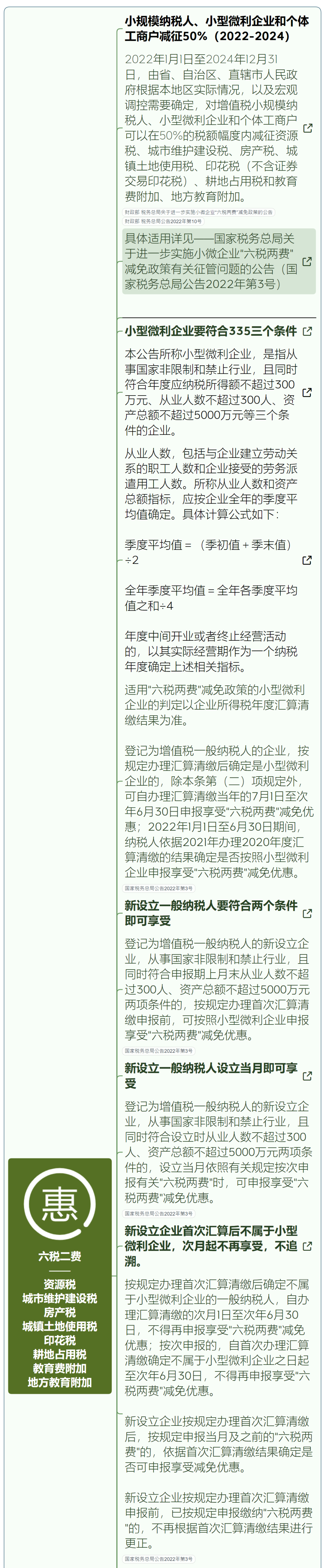

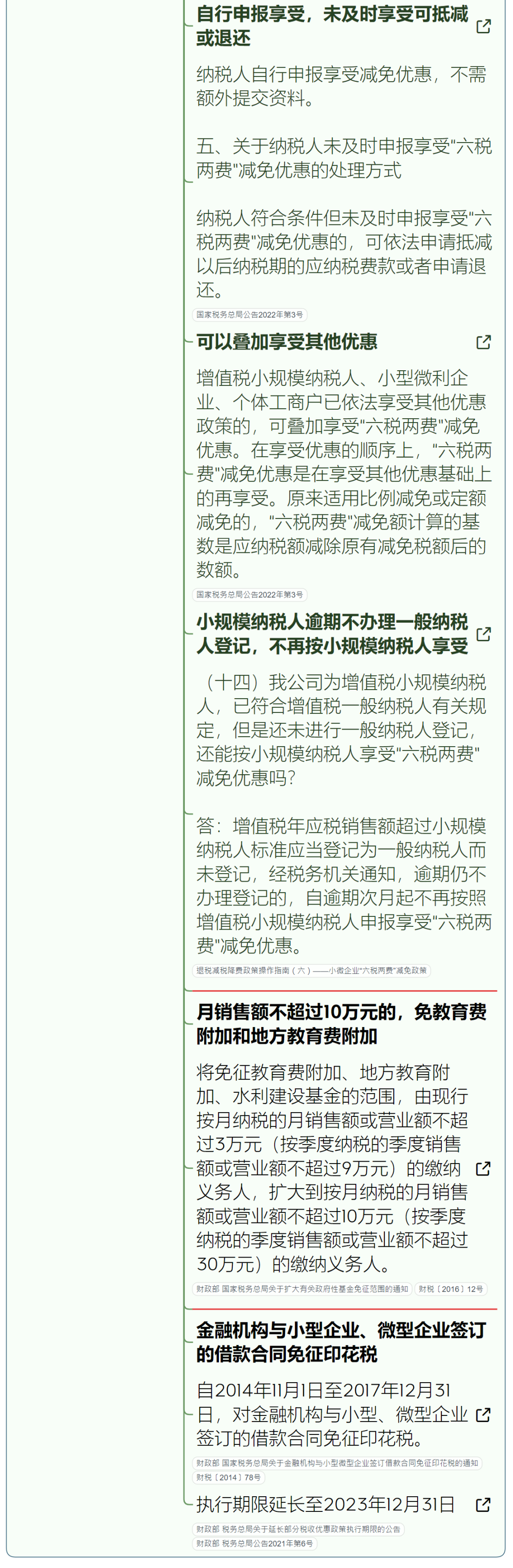

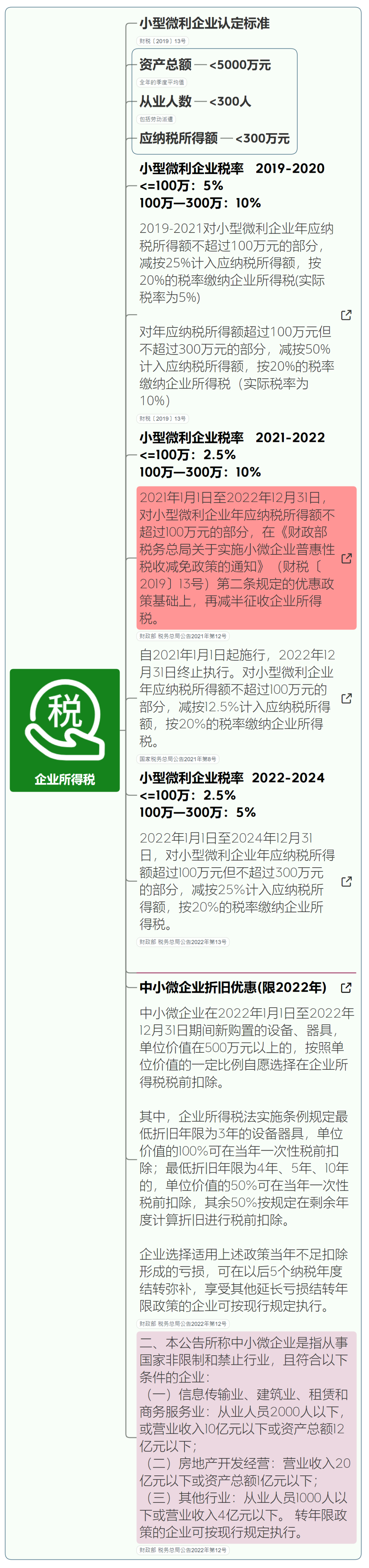

国家宣布了!小型微利企业100万以下和100-300万都是5%了,统一了标准(减按25%计入应纳税所得额,按20%的税率缴纳企业所得税)。

小型微利2.5%政策继续延续!

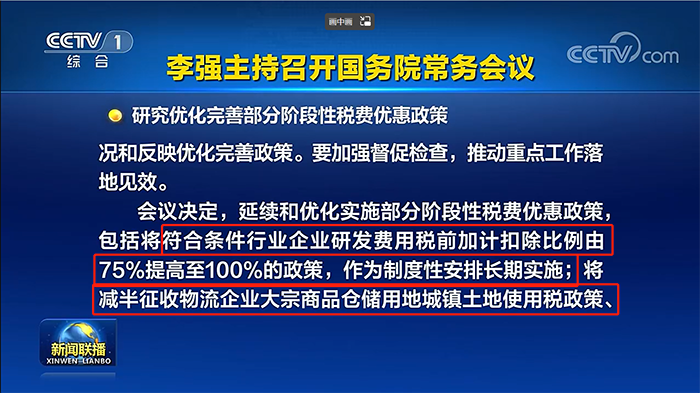

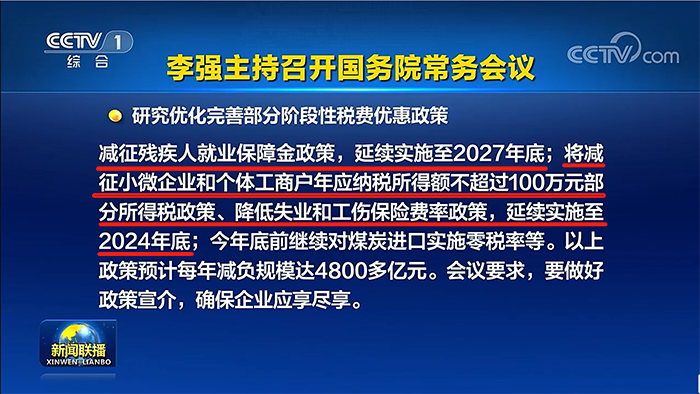

2022年3月24日,国务院常务会议确定,延续和优化实施部分阶段性税费优惠政策:

内容如下:

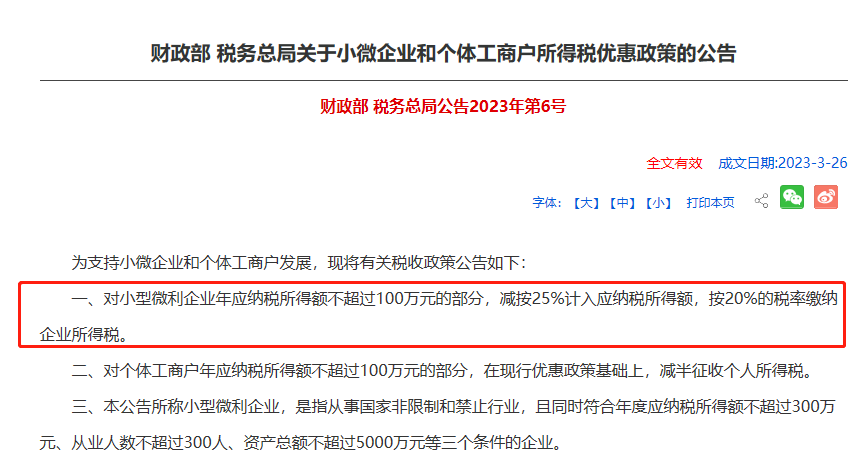

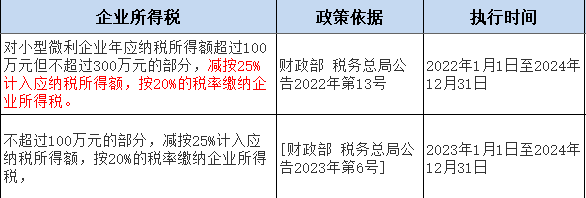

财政部 税务总局公告2023年第6号,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。本公告执行期限为2023年1月1日至2024年12月31日。

100万以下部分也是5%了,不再2.5%了。

这点大家一定要注意,我看很多朋友昨天都没具体详细看新文件的内容,就先入为主的还以为是2.5%的新文件发布了。

加上之前的财政部 税务总局公告2022年第13号对小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。执行期间2022年1月1日至2024年12月31日。

所以,2023年到2024年,小型微利企业实际税负统一为5%了。

2023年1季度所得预缴申报按5%执行了,超过300万应纳税所得额那就全额25%。

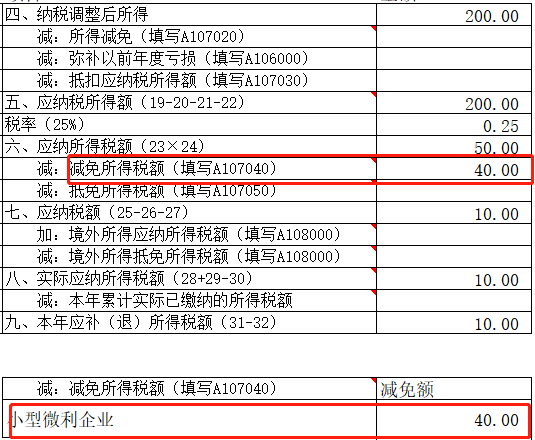

公司2023年应纳税所得额200万,符合小型微利企业标准。

2023年应纳税额

=200*25%*20%

=10

减免税额

=200*25%-200*25%*20%

=200*20%

=40

填表如下:

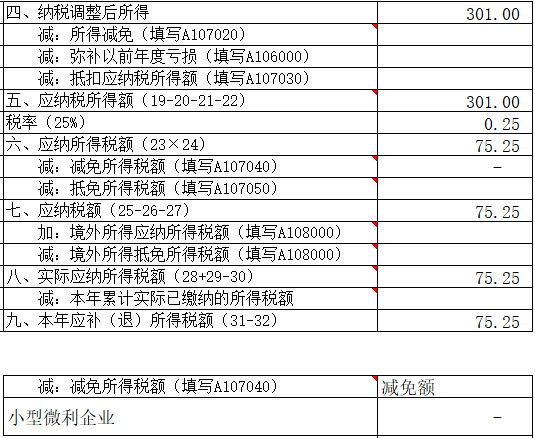

公司2023年应纳税所得额301万,不符合小型微利企业标准。

2023年应纳税额

=301*25%

=75.25

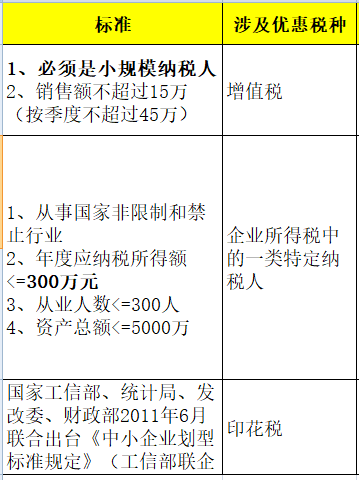

哪些企业可以享受此项优惠?

小型微利企业的判定标准是什么?

小型微利企业,根据最新的税法规定,需要满足以下4个条件:

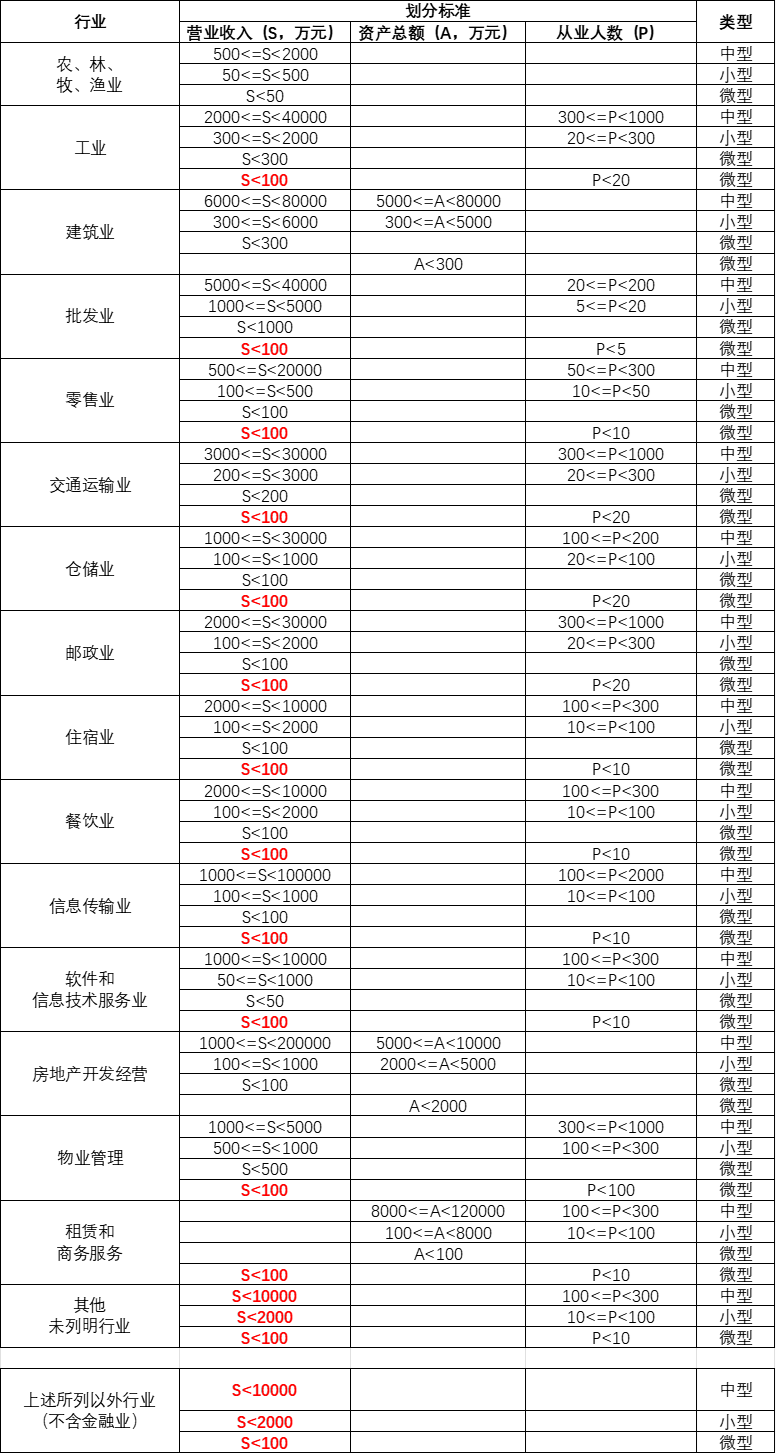

而小微企业,并不是小型微利企业的简称,是根据工信部发布的标准(修订后)来定义的,并且不同行业的标准各不相同。

所以,“小微企业≠小型微利企业”,大家千万别搞错了!

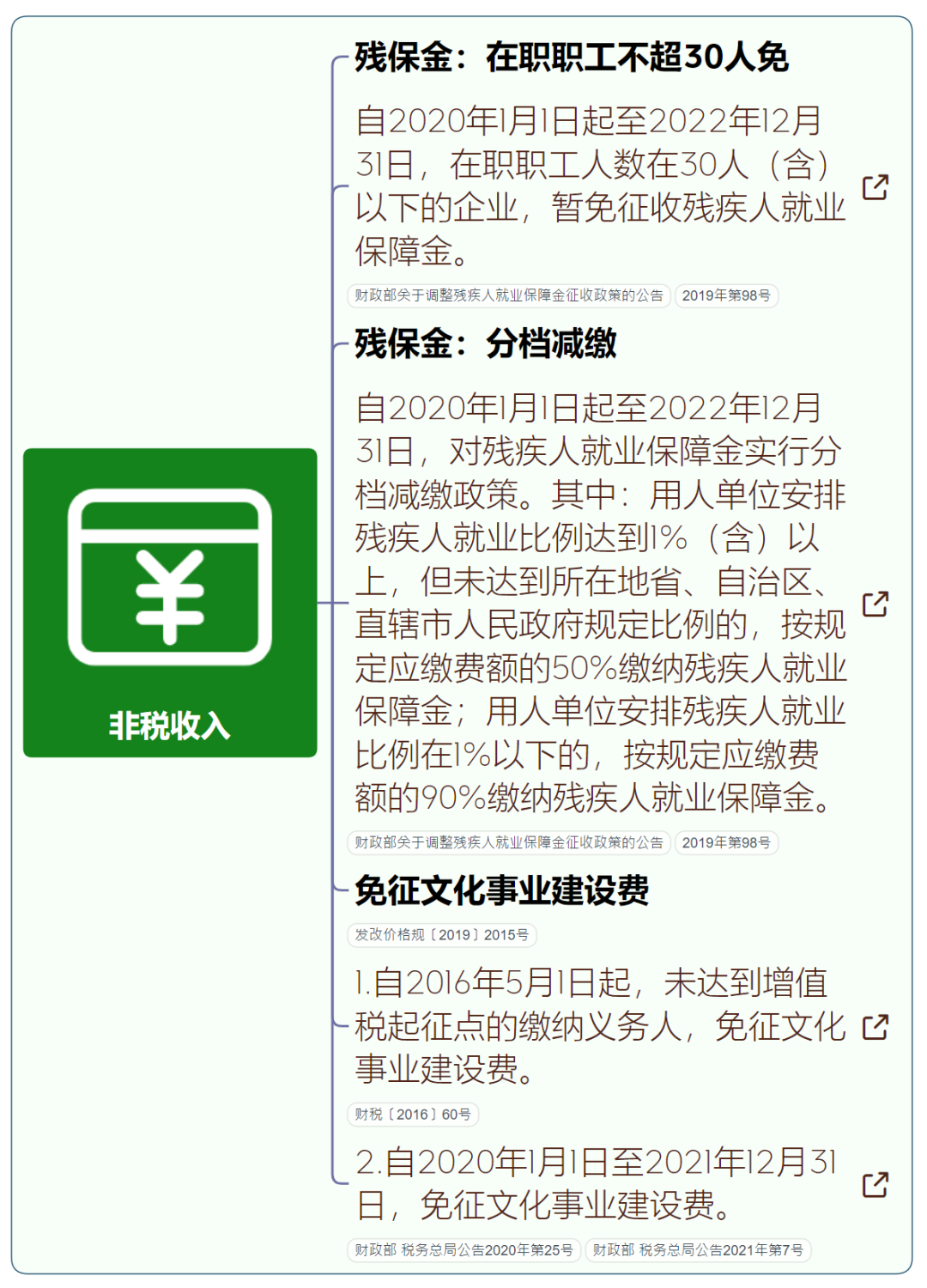

小微企业有哪些税收优惠?

小微企业有哪些政策扶持?

各地针对小微企业也出台了一些政策扶持措施。以北京和山东为例:

一、北京

调整小微企业代偿补偿政策。

一是放宽条件,将原试点代偿补偿政策支持范围由500万元以内的小微企业贷款担保提升至1000万元以下融资担保业务。

二是有效分散经营风险,对再担保机构的政策性再担保业务提供再补偿。

三是实时监测代偿补偿资金使用情况,及时启动资金补充程序。

二、山东

一是对中小微企业实行份额预留和价格扣除政策,采购人在满足采购需求的基础上,向中小微企业预留不少于本部门年度采购预算总额30%的份额,其中小型微型企业不低于60%。

二是大力推进政府采购合同融资,金额超1.1亿元。搭建“财金通”平台,合作银行按照单笔授信金额不超过政府采购合同总金额的90%,为政府采购中标企业提供纯信用贷款,首笔金额100万元贷款已落地,银行利率仅4.85%。

三是压缩合同签订时间,将采购人与供应商签订合同时间缩短为中标通知书发出之日10个工作日内。加快资金支付进度,满足合同约定支付条件的,支付时间压缩至5个工作日。取消政府采购投标保证金,减轻企业经营压力。

此外,济南的小微企业,每招聘一个应届生政府将补贴2000元。

哈尔滨的小微企业,每引进一个博士,将给10万元的安家费。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至举报,一经查实,本站将立刻删除。

赵一鸣食品,美味XX双赢的秘密

肇庆创业好选择:挖掘这座城市的无限可能

浙江创业大热门:发掘潜力无限的赚钱生意

掌握这四个秘诀,让你轻松实现一年赚20万的目标

掌握这些秘诀,让你轻松找到发财的方法

掌握这些秘诀,让你真正实现赚钱的梦想

掌握这些技术,男生前途无量,挣钱不愁!