最近,美联储加息成为财经媒体热议的话题,也成为不少人关注的重点事件之一。不过,或许很多人并不了解美联储是怎么加息和降息的。也许在大多数人的认知中,美联储加息就是直接上调利率、收紧流动性,降息就是直接下调利率、释放流动性。这样的理解并不准确,甚至是错误的。市场利率是由资金供给状况决定的,美联储没有权利强行调整商业银行的利率水平,不能简单粗暴地规定利率水平处于某个数值。

通常而言,美联储会每隔约1个半月、每年召开8次议息会议(可以理解为探讨合理利率水平的会议),讨论美国经济发展状况、金融市场风险以及货币政策趋向,并确定当期最为适合的利率水平,据此设定目标基准利率区间。然后,美联储将扮演交易者的角色,参与银行间市场资金拆借交易,促进拆借利率市场化波动,确保市场利率逐渐靠近并落入目标利率区间。因此,美联储不能主动地上调或下调市场利率,而是通过市场化行为去引导利率水平的走向。

实际上,美联储能够调节的只能是自己借钱给商业银行的利率,银行与银行之间的借款利率则与美联储无关。不过,作为美国银行同业拆借市场最大的参与者,美联储可以通过调整自己的拆借利率,再配合使用国债的投放与回购,去影响银行间市场利率走向和资金状况。当银行间市场利率按照议息会议讨论的方向变动之后,则会影响到商业银行向实体经济贷款的利率以及规模,也就是货币政策从金融市场传导到了实体经济。

美联储具体是怎么操作的呢?

加息:美联储只能提高自己的拆借利率,不能直接确定市场利率上升,那么市场利率不一定会跟着上升。因为商业银行不傻,可以不借美联储的高利息资金,而向其他银行借入利率更低的资金。这时候,美联储就需要向市场投放国债和各种票据,收回等额的现金,那么银行间市场的流动性就收紧了,市场拆借利率就会上升,直到与美联储的拆借利率接近为止。

降息:美联储只能降低自己的拆借利率,不能直接确定市场利率下降。这时候,美联储提供的拆借利率低于市场利率,商业银行就会向美联储借低成本资金,并减少高成本资金的借入,那么市场利率就会随之下降。如果这一招不奏效,为了让市场利率尽快地下降,美联储还可以在市场上回购国债和各种票据,投放等额的现金,促进市场流动性增加,直到市场利率降到目标水平区间为止。

为了让金融市场保持市场化,充分发挥市场配置效率,那么利率水平就应该按照流动性供给状况自由确定,美联储就得遵循市场化操作方式去落实货币政策。设想一下,如果美联储强行粗暴地限制利率水平保持在某一利率值,那么利率水平就难以反映资金的供给状况,将导致资金价格失真,降低资金配置效率,也将导致美联储趋于官僚化。由此可见,对美联储加息和降息,有如下两个认识。

第一,美联储加息和降息并不是调整银行贷款和存款利率,而是市场化着眼于美国银行同业拆借市场的利率(最主要的为隔夜拆借利率),即联邦基金利率。也就是,引导银行借钱的利率变化,影响到商业银行的资金成本和流动性松紧。目前美国有4700多家银行,每时每刻总会有银行缺钱需要借入,也会有银行钱多了需要借出去赚利息,这就形成了银行间的资金拆借市场。美联储就是靠引导这个市场的拆借利率走向,去影响金融市场以及商业银行对实体经济的资金供应能力。关于商业银行的贷款和存款利率,这是市场化的商业行为,美联储没有权利去干预。

第二,对于银行同业拆借利率,美联储也没有权利简单粗暴地直接上调或下调,不能够把银行同业拆借利率锁定在某一确定的利率值。实际上,银行之间的拆借利率作为市场化的商业行为,每家银行想怎借钱是自己的事情,美联储不能去干预。美联储扮演的角色是银行间市场的参与者,通过影响银行拆借市场流动性的松紧程度,促进利率水平市场化波动到目标区间。注意,是目标区间,并非某一确定的利率值,美联储没有能力确保市场利率水平一定能保持在某一数值。

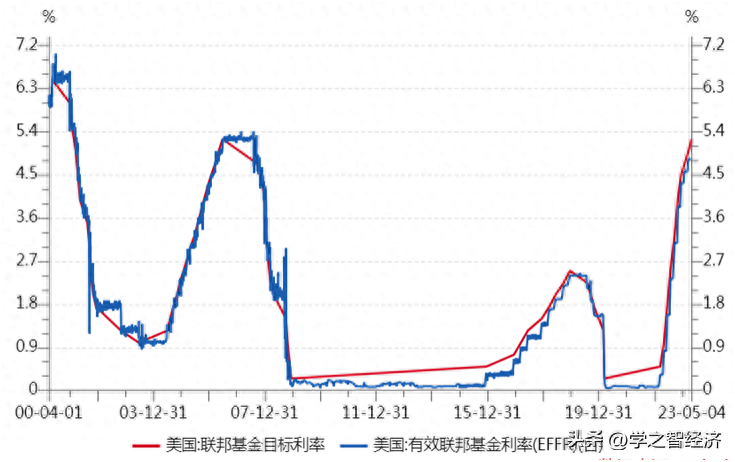

例如,美联储最近一次议息会议决定,自2023年5月起将联邦基准目标利率上调25个基点至5.0%-5.25%区间。设定的是一个区间,美联储需要通过各种货币政策工具,促进实际有效利率落入这个区间。从历史数据可以看到,有效联邦基金利率与联邦目标利率走势趋同,但并不完全重合。有时候实际利率处于目标区间上限,有时候处于目标区间下限。在2008年金融危机之后的近7年时间里,市场需求非常弱,实际有效的联邦基金利率一直低于美联储目标利率区间的中枢水平。

数据来源:WIND、学之智经济

对于美联储市场化调控利率水平的做法,必须要有两个前提条件。

一是实体经济和金融业的市场化程度都很高,价格和利率水平能够充分反映供需状况。当市场是充分且有效的,那么价格和利率水平就能够真实地传导,货币当局按照市场规律办事就好。如果经济金融的市场化程度不够,甚至存在诸多价格管制行为,那么只能强行粗暴地规定各种利率数值,犹如一潭死水。

二是货币政策目标明确,合理引导市场预期。美联储调控的目标很明确,紧盯通胀和物价两个指标,并且完全公开透明,需要加息和降息的时候事先就会放出各种信号,市场能够给出明确的预期。如果政策目标不明确,行政性干预过多,那么市场就很难形成有效的预期,往往会出现不可预料的情况,就不可能实现市场化调控。

加息和降息对实体经济的影响是深远的,通过引导利率水平变化,货币政策能够起到四两拨千斤的作用。通常而言,加息就会收紧流动性、降低通货膨胀,同时也会刺破金融泡沫、抑制经济增长;降息就会增加流动性、促进经济增长,同时可能吹大金融泡沫、抬升通胀水平。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至举报,一经查实,本站将立刻删除。

投诉举报

平台公司是什么公司(平台公司和国企的区别)

创业融资需求有什么特点(创业风险融资的特点

小灵通创始人(当年叱咤风云的小灵通之父现状

新加坡注册公司(新加坡公司注册条件流程攻略

有营业执照可以申请创业基金吗(青年创业促进

大学生创业计划书封面图片(创业项目策划书模