介绍个体工商户相关的税收优惠政策,其中包括小规模纳税人增值税政策、个人所得税减半征收政策等。

背景:

契合大众创业、万众创新业态新形势,国务院于2022年11月份颁布实施《促进个体工商户发展条例》 (中华人民共和国国务院令第755号),其目的就是在于鼓励、支持和引导个体经济的健康发展,并且从精准帮扶、资金、财税、金融、社保、就业创业等方面为个体户发展提供全方位支持。

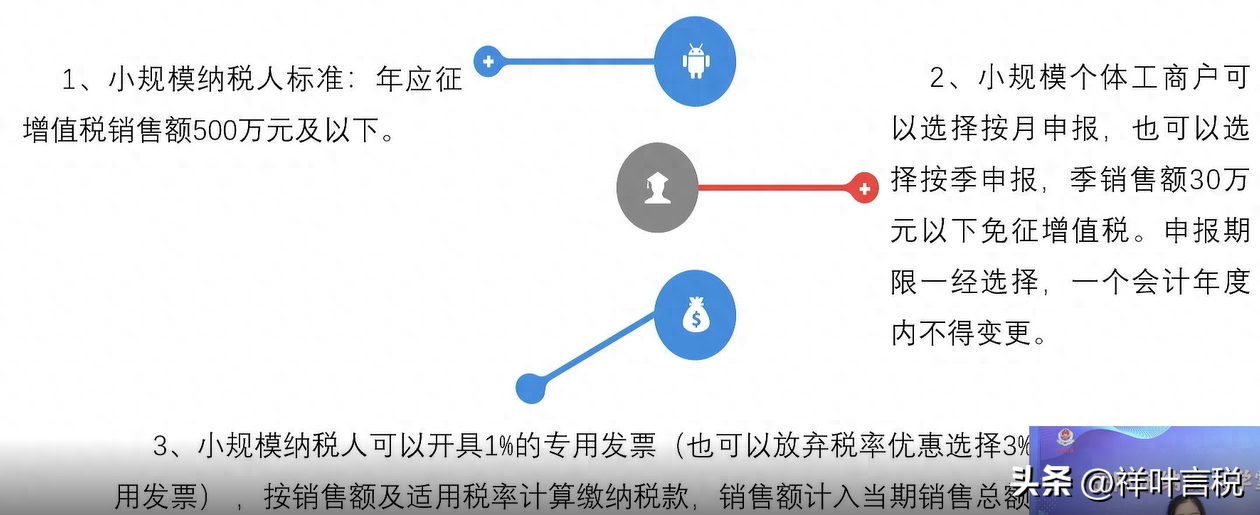

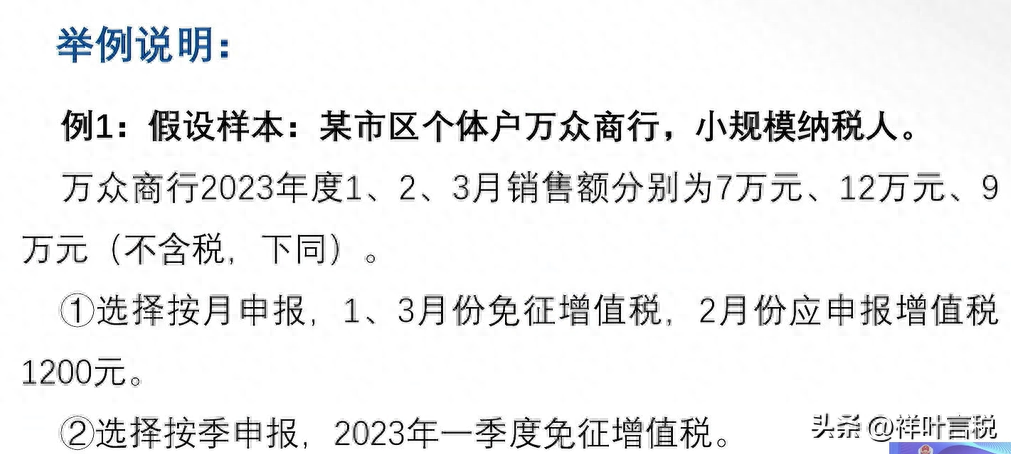

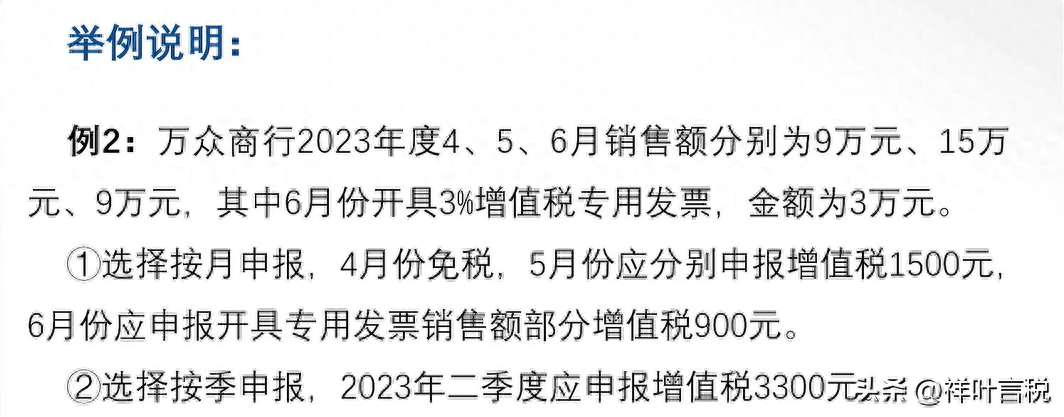

一、小规模纳税人增值税优惠政策

政策重点1:

对月销售额(不含税)10万元以下 (含本数)的增值税小规模纳税人,免征增值税。

政策重点2:

增值税小规模纳税人适用3%征收率的应税销售收入减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

自2019年来,小规模纳税人增值税政策变化较大,各时间节点如下请纳税人朋友密切关注!!!

2019年1月1日至2021年3月31日:税率1%,月免征额度10万;

2021年4年1日至2022年12月31日: 税率1%,月免征额度15万;

(其中2022年4月1日至2022年12月31日,小规模纳税人适用3%应税收入免税;

2023年1月1日至2023年12月31日: 税率1%,月免征额度10万;

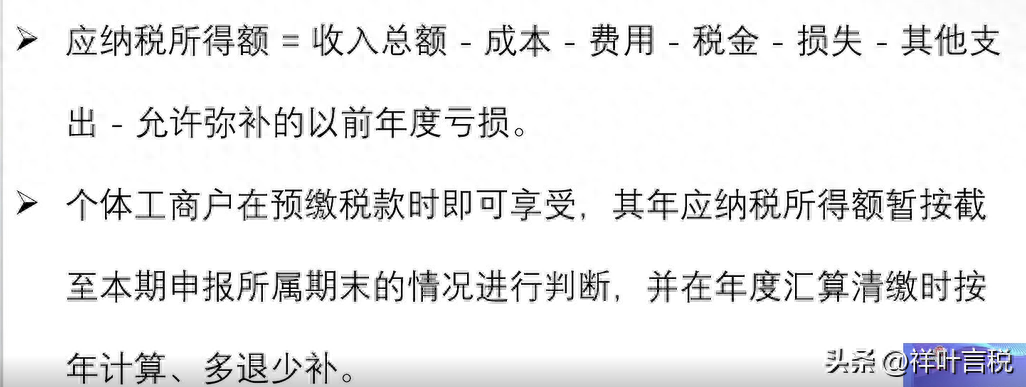

二、个人所得税减半征收优惠政策

政策依据:《关于小微企业和个体工商户所得税优惠政策的公告》财政部税务总局公告2023年第6号

政策重点:

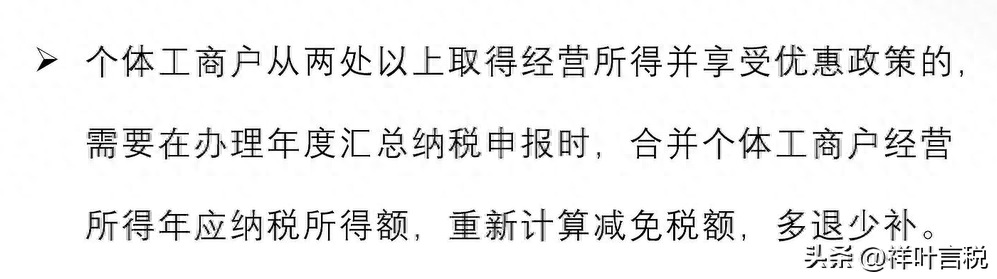

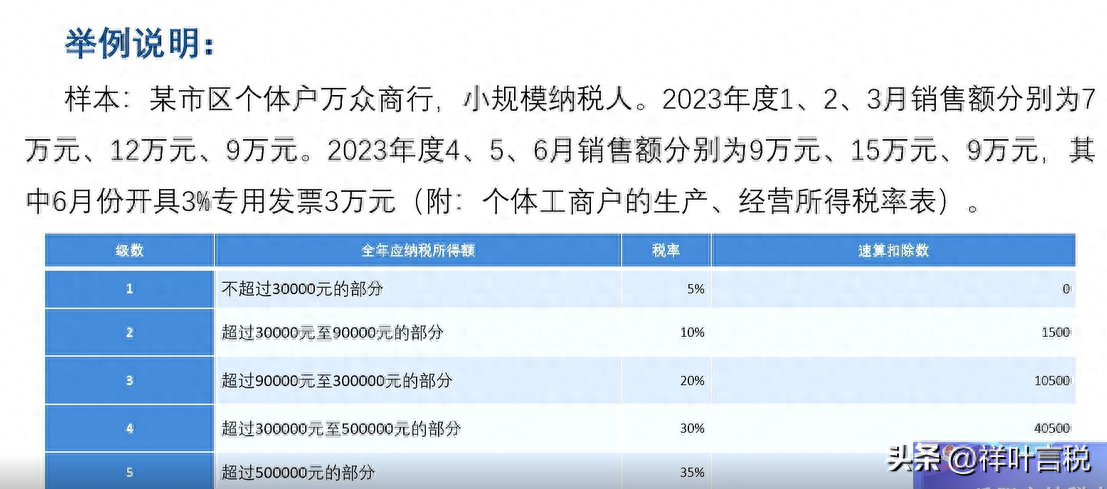

对个体工商户年应纳税所得额不超过100万元的部分,在现行优惠政策基础上,减半征收个人所得税。

减半政策与其他优惠政策的关系

残疾、孤老、烈属减征个人所得税

从事农业“四业”(种植业、养殖业、饲养业、捕捞业) 经营的个体工商户暂不征收个人所得税

建档立卡贫困人口、持《就业创业证》或《就业失业登记证》3年内每户每年14400元为限额,依次扣减包括个人所得税在内的相关税种;

自主就业退役士兵3年内每户每年14400元为限额,依次扣减包括个人所得税在内的相关税种等等。

三、“六税两费”减免政策

政策依据:

《关于进一步实施小微企业“六税两费”减免政策的公告财政部税务总局公告2022年第10号

政策重点:

小规模纳税人、小型微利企业和个体工商户可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费留附加、地方教育附加。

四、其他方面税收优惠一特定群体创业就业相关税收优惠

政策依据:

关于进一步支持和促进我省自主就业退役士兵及重点群体创业就业有关税收政策的通知 (湘财税 [2019] 10号)

政策执行期:重点群体税收优惠政策,执行期限延长至2025年12月31日自主就业退役土兵税收优惠政策,执行期限延长至2023年12月31日

重点群体范围:1、自主就业退役士兵;2、建档立卡贫困人口;3、持《就业创业证》人员

来源:湖南岳阳税务局

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至举报,一经查实,本站将立刻删除。

投诉举报

平台公司是什么公司(平台公司和国企的区别)

创业融资需求有什么特点(创业风险融资的特点

小灵通创始人(当年叱咤风云的小灵通之父现状

新加坡注册公司(新加坡公司注册条件流程攻略

有营业执照可以申请创业基金吗(青年创业促进

大学生创业计划书封面图片(创业项目策划书模